Buscar

Contribución industrial y de comercio 1889-1890

Contribución industrial y de comercio 1889-1890

(1890-05-24)

La Contribución industrial y de comercio, impuesto directo de producto, se organizaba, a efectos recaudatorios, como un impuesto de cupo que determinaban las Cortes, y gravaba a todo español, no favorecido por la exención, que ejerciese cualquier...

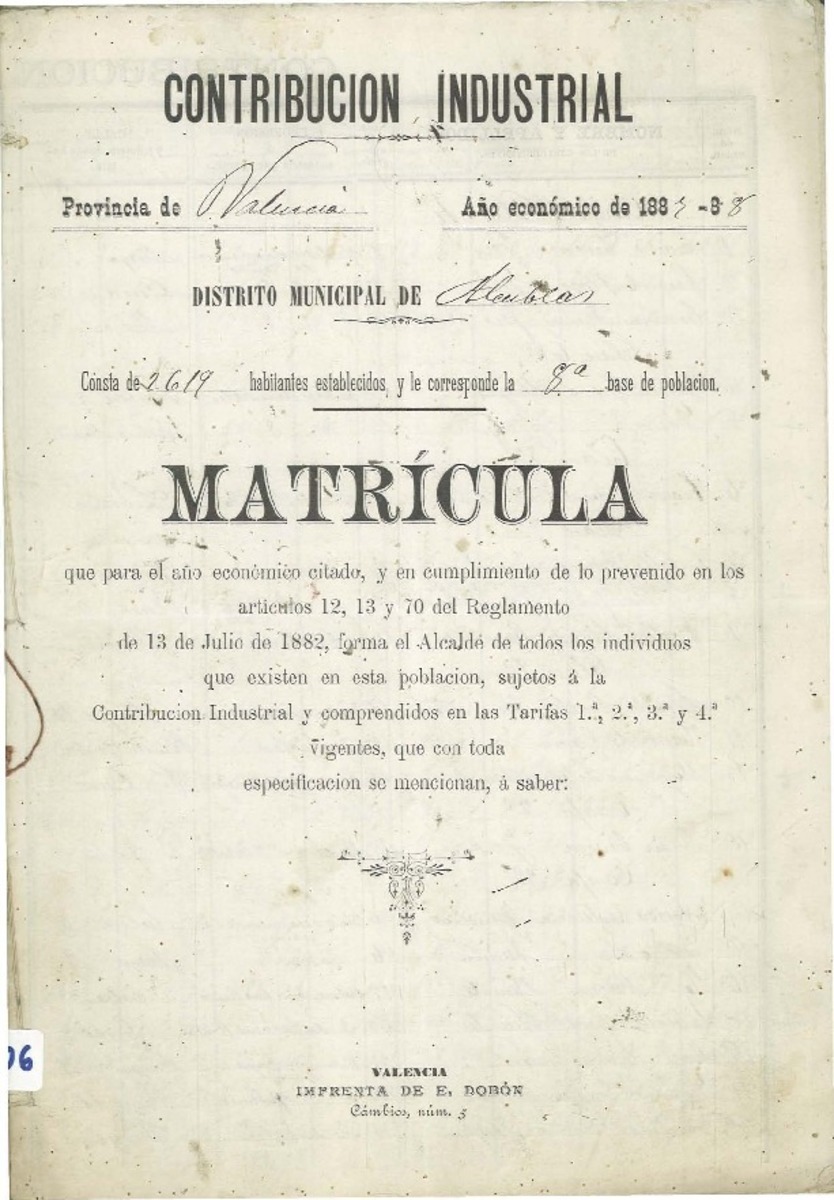

Contribución industrial y de comercio 1882-1883

(1882-06-12)

La Contribución industrial y de comercio, impuesto directo de producto, se organizaba, a efectos recaudatorios, como un impuesto de cupo que determinaban las Cortes, y gravaba a todo español, no favorecido por la exención, que ejerciese cualquier...

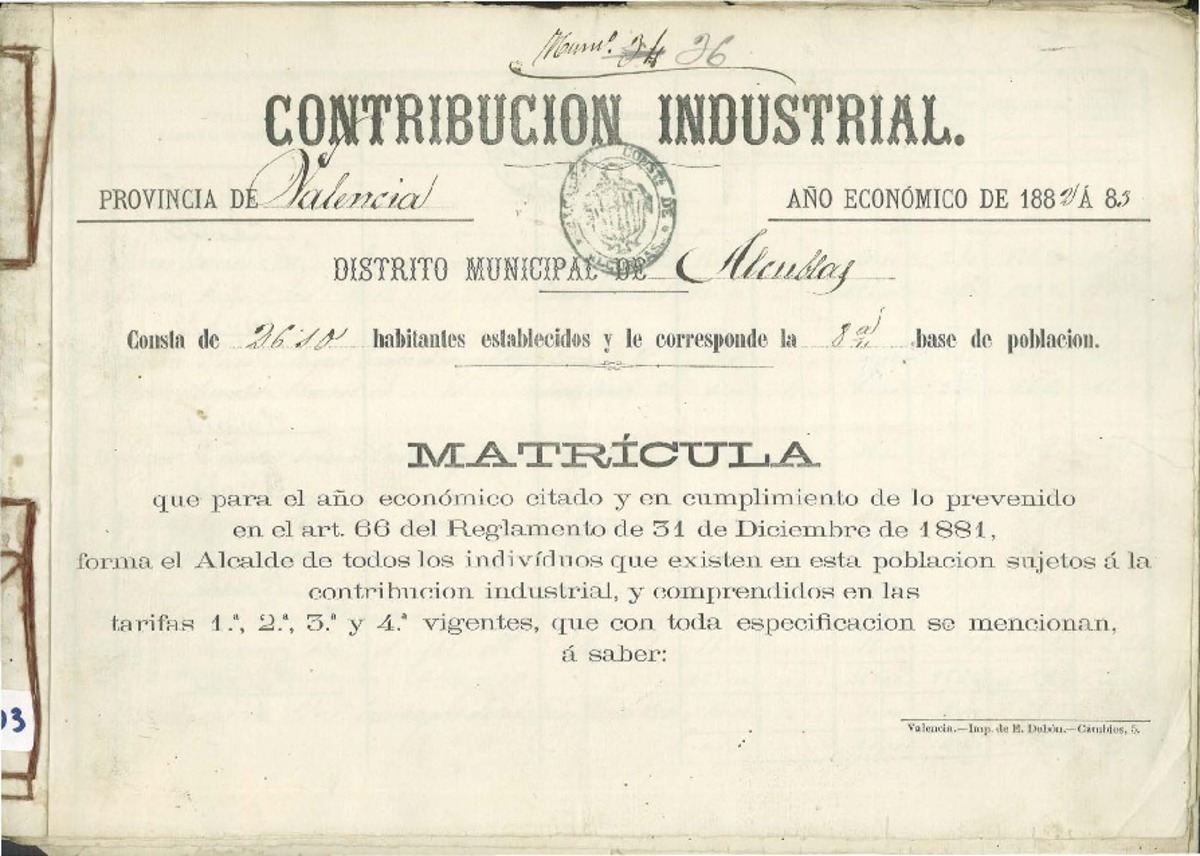

Contribución industrial y de comercio 1888-1889

(1888-06-22)

La Contribución industrial y de comercio, impuesto directo de producto, se organizaba, a efectos recaudatorios, como un impuesto de cupo que determinaban las Cortes, y gravaba a todo español, no favorecido por la exención, que ejerciese cualquier...

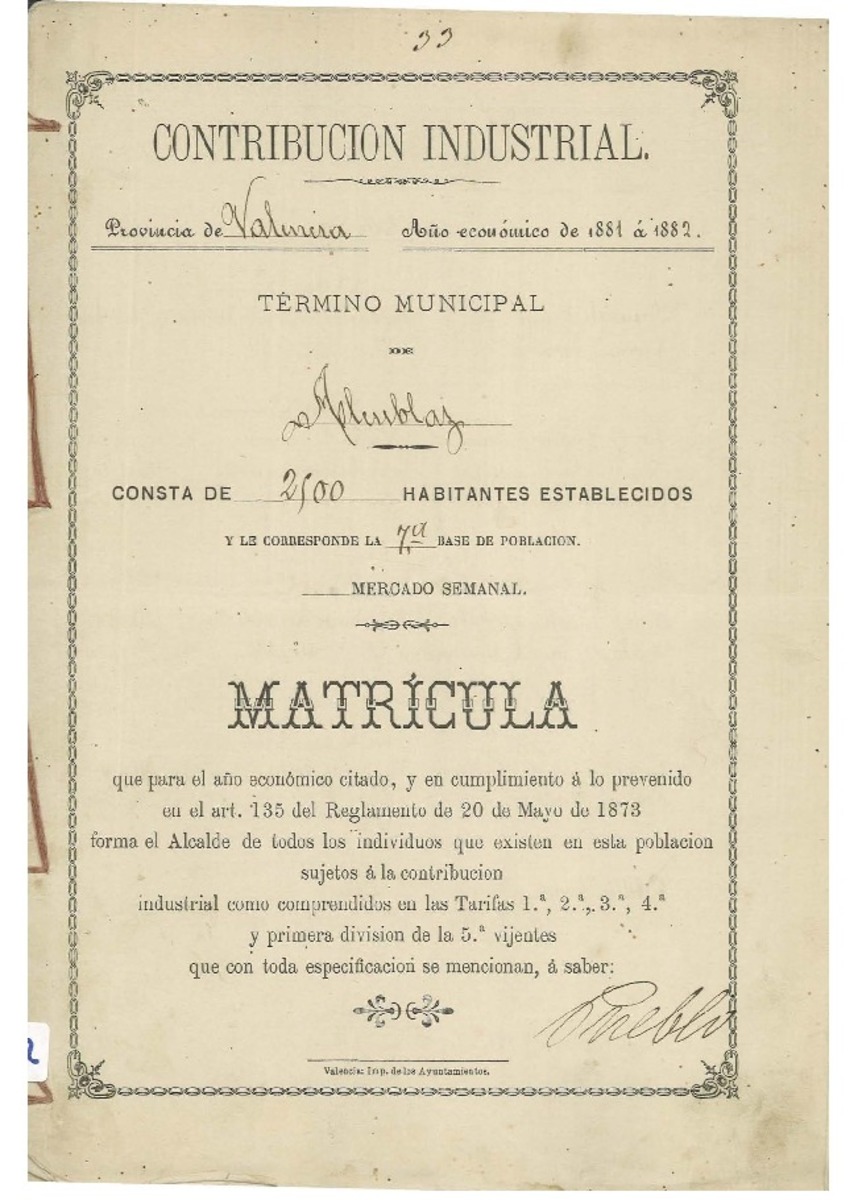

Contribución industrial y de comercio 1881-1882

(1881-07-02)

La Contribución industrial y de comercio, impuesto directo de producto, se organizaba, a efectos recaudatorios, como un impuesto de cupo que determinaban las Cortes, y gravaba a todo español, no favorecido por la exención, que ejerciese cualquier...

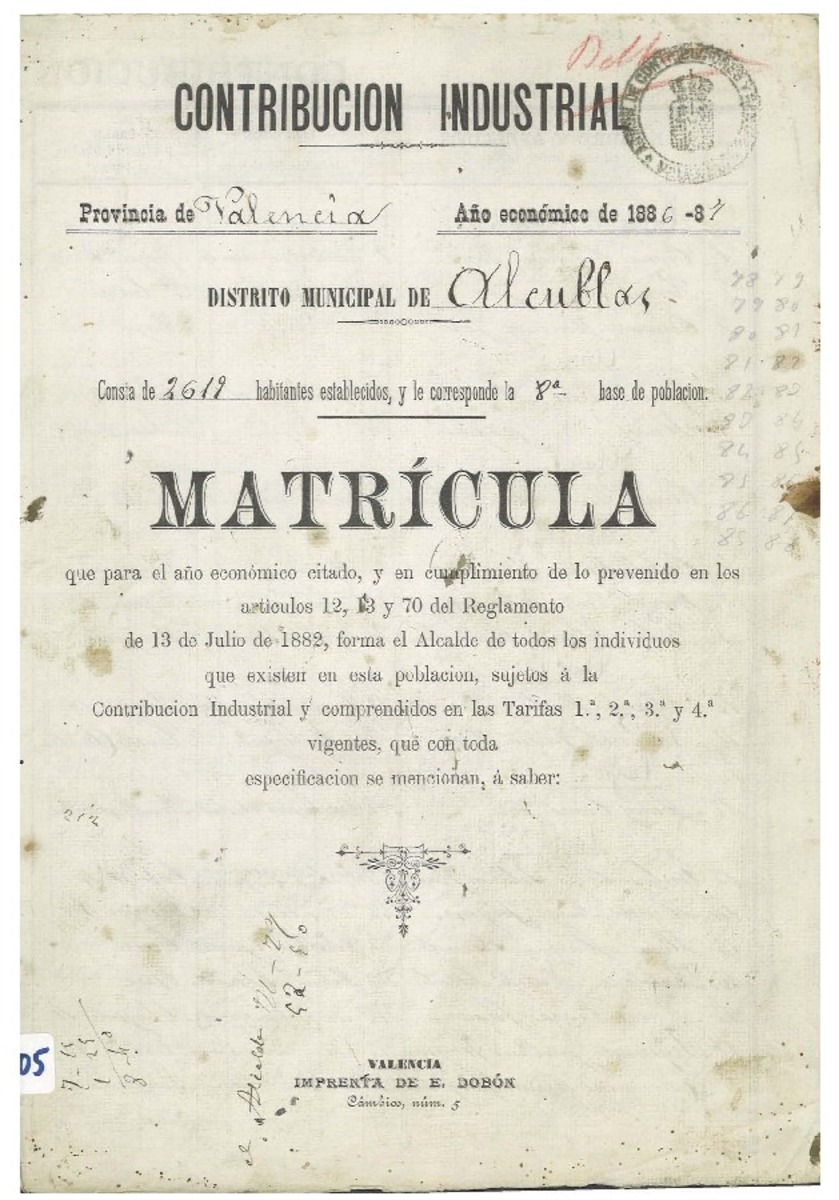

Contribución industrial y de comercio 1886-1887

(1886-08-22)

La Contribución industrial y de comercio, impuesto directo de producto, se organizaba, a efectos recaudatorios, como un impuesto de cupo que determinaban las Cortes, y gravaba a todo español, no favorecido por la exención, que ejerciese cualquier...

Apuntes sobre la Historia de Alcublas

(1950-01-01)

Contribución industrial y de comercio 1887-1888

(1887-06-08)

La Contribución industrial y de comercio, impuesto directo de producto, se organizaba, a efectos recaudatorios, como un impuesto de cupo que determinaban las Cortes, y gravaba a todo español, no favorecido por la exención, que ejerciese cualquier...

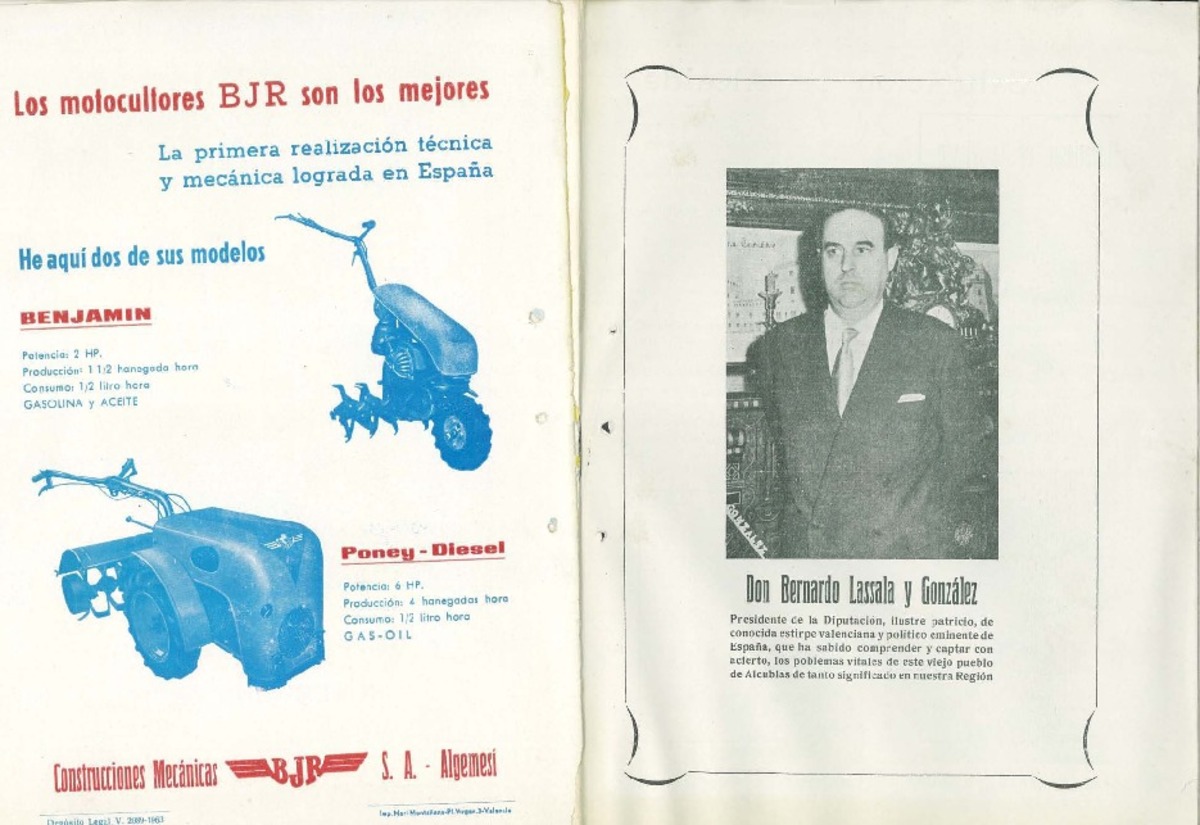

Programa oficial de fiestas de 1963

(1963-09-03)

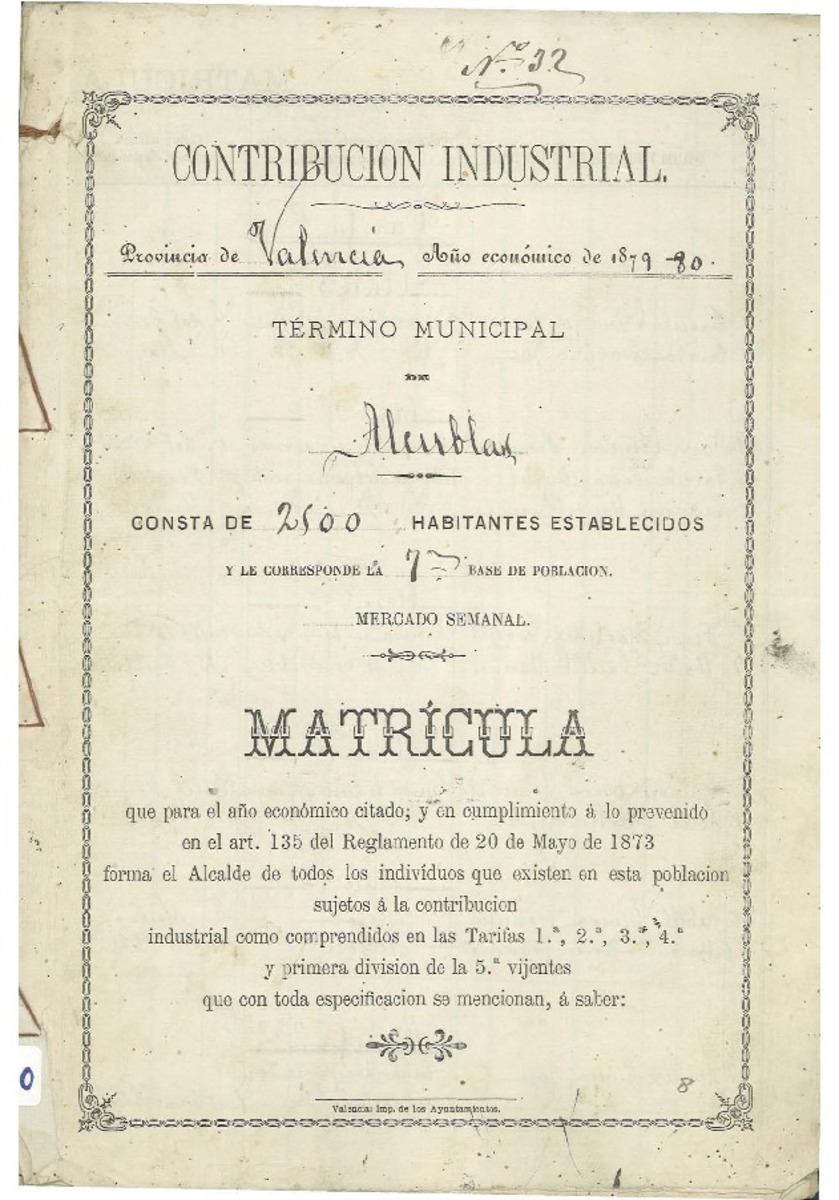

Contribución industrial y de comercio 1879-1880

(1879-07-18)

La Contribución industrial y de comercio, impuesto directo de producto, se organizaba, a efectos recaudatorios, como un impuesto de cupo que determinaban las Cortes, y gravaba a todo español, no favorecido por la exención, que ejerciese cualquier...

Contribución industrial y de comercio 1884-1885

(1884-04-02)

La Contribución industrial y de comercio, impuesto directo de producto, se organizaba, a efectos recaudatorios, como un impuesto de cupo que determinaban las Cortes, y gravaba a todo español, no favorecido por la exención, que ejerciese cualquier...